ひとり親に該当するシングルマザーは、年末調整の際に「ひとり親控除」を受けられる可能性があります。ただし、控除が適用されるには、シングルマザー本人や子どもが一定の条件を満たしている必要があります。本記事では、年末調整書類の記入方法や、ひとり親控除の概要について解説します。

養育費が継続的に支払われている人はたったの24%。書面を交わしても支払われていない現状があります。

●養育費を確実に受け取りたい

●パートナーと連絡を取りたくない

●未払いが続いた時の手続きが心配

こうした養育費の未払い問題を解決する方法に「養育費保証サービス」があります。

養育費保証PLUSでは、業界最安(*)の料金で最大36か月の保証を提供しています。その他、連帯保証人がいなくても住まいや仕事探しのサポートも充実していますので、ぜひご検討ください。*2023年4月時点

年末調整の書き方とは

勤務先から年末調整の書類として渡される書類には、主に以下の2つがあります。

| ➀令和○○年分 給与所得者の扶養控除等(異動)申告書 ②令和○○年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 年末調整に係る定額減税のための申告書 兼 所得金額調整控除申告書 |

どの場所に何を記入すれば良いのか、記入例を見ながら確認していきましょう。

【モデルケース】

・シングルマザー本人:44歳(昭和55年生まれ)

・長男17歳(平成19年生まれ)

・次男14歳(平成22年)

※本記事で引用している年末調整書類は、以下の国税庁のページから引用しています。また、本記事は令和6年分の実際の書類を用いて解説しています。本記事の情報は令和6年分の年末調整の提出時点での情報であり、最新情報はお調べいただくことをおすすめします。

出典:国税庁 – 各種申告書・記載例(扶養控除等申告書など)

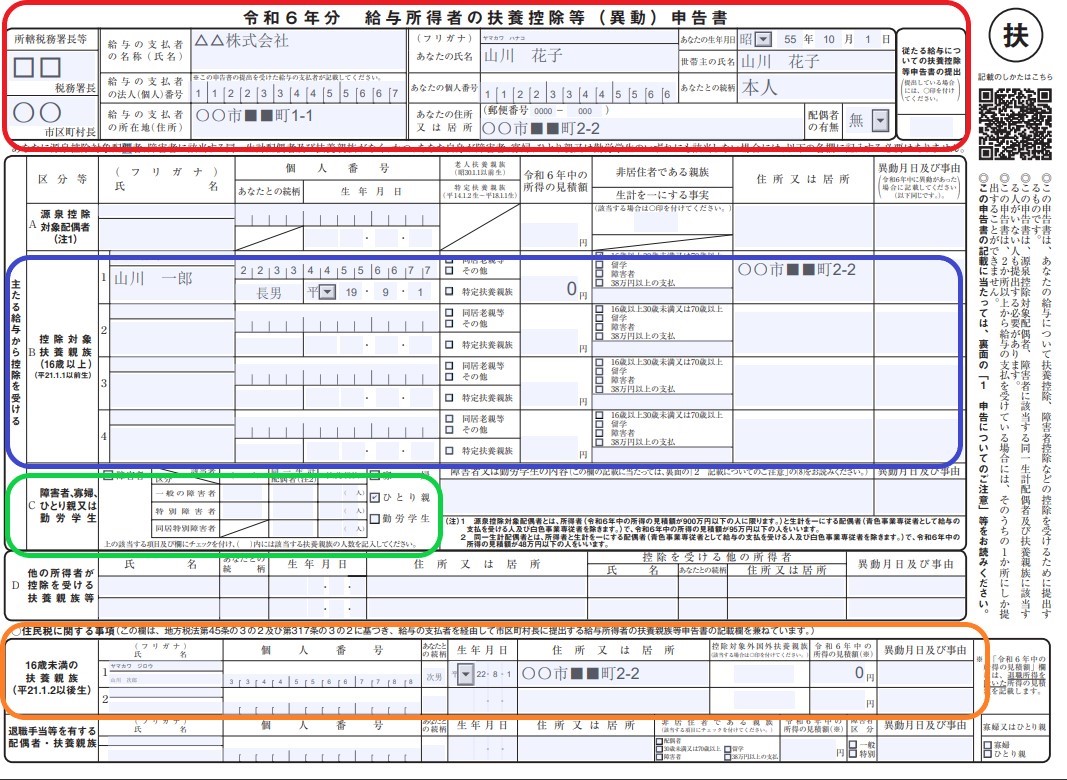

「令和6年分 給与所得者の扶養控除等(異動)申告書」の記入例

上記モデルケースのシングルマザーが「令和6年分 給与所得者の扶養控除等(異動)申告書」に記入する場所は、基本的に以下の赤・青・緑・オレンジで囲まれた4カ所です。

それぞれの箇所の記入の仕方について、ひとつずつ確認していきましょう。

氏名・住所

上記見本の赤枠内には、申告者の氏名や住所などを記載します。

「所轄税務署長等」・「市区町村長」・「給与の支払者の名称(氏名)」・「給与の支払者の法人(個人)番号」・「給与の支払者の所在地(住所)」は、勤務先で記入するケースもあるため、担当者に確認してください。

「あなたの氏名」・「個人番号」・「生年月日」・「あなたの住所または居所」を記入します。世帯主がご自身なら「世帯主の氏名」はご自身の名前を記入し、「あなたとの続柄」は「本人」とします。配偶者の有無は「無」にチェックを入れます。

控除対象扶養親族(16歳以上の扶養親族がいる場合)

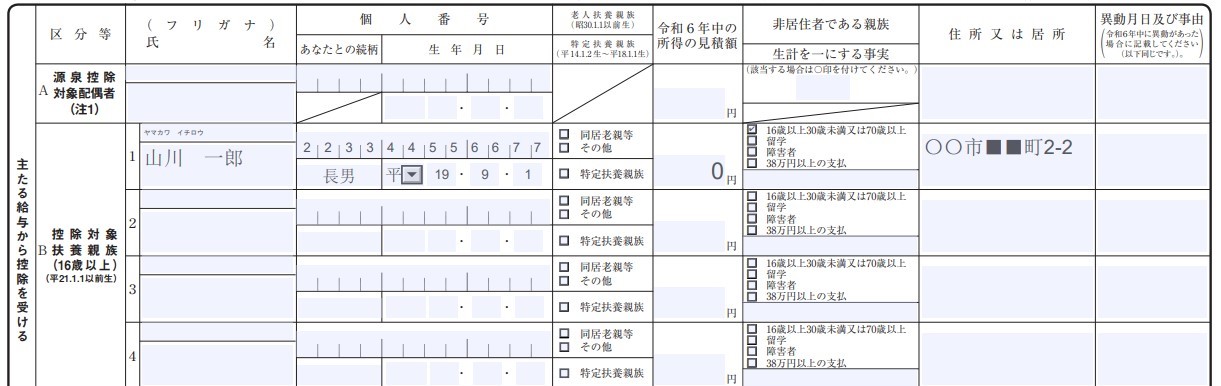

上記見本の青枠内には、控除対象扶養親族に関する事柄を記入します。控除対象扶養親族に該当するのは、その年の12月31日時点の年齢が16歳以上の扶養親族で、記入すると扶養控除を受けることが可能です。

該当する扶養親族がいる場合は、氏名や続柄、個人番号、生年月日、令和6年中の所得の見積額、住所を記入します。なお、その年12月31日時点の年齢が19歳以上23歳未満の子どもの場合は、「特定扶養親族」に該当するため、□にチェックを入れましょう。

16歳以上の扶養親族がいない場合は、この欄に記載する内容はありません。

障害者、寡婦、ひとり親または勤労学生

上記見本の緑枠内には、障害者、寡婦、ひとり親または勤労学生に該当するか否かを記入します。ひとり親の方は、「ひとり親」欄の□にチェックを入れます。

本人や扶養親族が障害者に該当する場合は、障害者の□にチェックを入れ、該当する箇所にチェックし人数を記入します。

住民税に関する事項

上記見本のオレンジ枠内には、16歳未満の扶養親族がいる場合に、住民税に関する事項を記入します。該当する扶養親族の氏名・個人番号・あなたとの続柄・生年月日・住所・令和6年中の所得の見積額を記入しましょう。

該当する扶養親族がいなければ、記入は必要ありません。

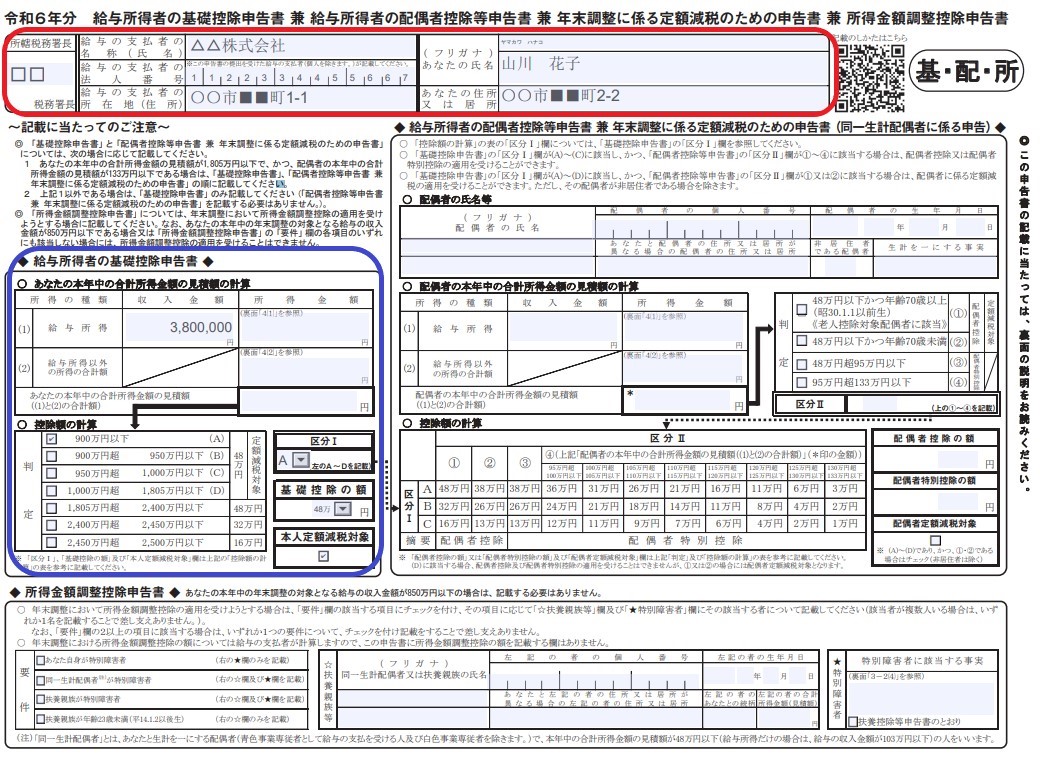

「令和6年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 年末調整に係る定額減税のための申告書 兼 所得金額調整控除申告書」の記入例

モデルケースのシングルマザーが「令和6年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 年末調整に係る定額減税のための申告書 兼 所得金額調整控除申告書」に記入する箇所は、上記見本の赤と青で囲われた枠内です。

氏名・住所

上記見本の赤枠内には、申告者の氏名や住所を記入します。勤務先情報の記入については、担当者に確認してください。

給与所得者の基礎控除申告書

上記見本の青枠内には、本年中の合計所得金額の見積額の計算を記入します。「収入金額」欄には年収(給与とボーナスの合計額)を、「所得金額」には給与所得を記入します。

所得金額の計算方法は、裏面の「4 合計所得金額の記載についてのご注意」の(1)給与所得を参考に算出してください。

給与以外の所得がある場合は(2)に記入し、給与所得と合計して「本年中の合計所得金額の見積額」を記入します。求めた「本年中の合計所得金額の見積額」が、「控除額の計算」で該当する□にチェックを入れ、右欄の「区分Ⅰ」に該当するアルファベットを記入します。

「基礎控除の額」は、該当する判定に従って、48万円・32万円・16万円のいずれかから選択します。

「本人定額減税対象」は、アルファベットの(A)~(D)に該当する場合は、□にチェックを入れます。

シングルマザーは「ひとり親控除」に該当するか確認しよう

シングルマザーが年末調整の書類を記入する際には、「ひとり親控除」の条件に当てはまるかを確認しましょう。ひとり親控除とは、令和2年から適用された制度で、一定の条件を満たした場合に35万円の所得控除が受けられるものです。

ひとり親控除と同じような制度に「寡婦控除」がありますが、両者は全く異なる制度です。主な違いは対象者にあります。

寡婦控除は婚姻歴がある独身の女性が対象者であるのに対し、ひとり親控除は婚姻歴のあり・なしや性別に関わらず、1人で子どもを育てている親が対象者となっています。ひとり親控除は、「婚姻歴の有無」や「男性ひとり親・女性ひとり親間」の不公平を解決するために講じられた制度です。

ひとり親控除の対象者について

ひとり親控除を受けられる条件は、その年の12月31日時点で、婚姻をしていないまたは配偶者の生死の明らかでない方のうち、次の3つの要件すべてに当てはまる方です。

・生計を一にする子がいること

・合計所得金額が500万円以下であること

・婚姻関係と同様の事情にある人がいないこと

3つの要件について、詳しく確認していきましょう。

生計を一にする子がいること

「生計を一にする」とは、同じ家計費の中で生活している子どものことをいいます。同居している子どものほか、生活費などの仕送りをしている一人暮らしの子どもも該当します。

また、その年分の総所得金額が48万円以下であり、元夫など他の人の扶養親族や同一生計配偶者になっていないことも条件です。

合計所得金額が500万円以下であること

シングルマザー自身の合計所得金額が500万円以下である必要があります。

なお、2026年からは「ひとり親控除」の対象者が拡充されることが決定(※)しており、合計所得金額が「500万円以下」から「1,000万円以下」までに引き上げられます。また、控除額もこれまで35万円だったものが38万円に増額されます。

※出典:財務省 – 令和6年度税制改正の大綱(9/10)

婚姻関係と同様の事情にある人がいないこと

シングルマザーであっても、事実婚の状態にあるパートナーがいる場合はひとり親控除を受けられません。

住民票の続柄欄に「夫(未届)」、「妻(未届)」、またはこれらと同じような記載がある場合は、事実婚と判断されます。

ひとり親控除の適用でどのくらい変わる?

ひとり親控除を受けるとどのくらい手取り額がかわるのか、年収400万円のシングルマザーの場合を例にとって、シミュレーションしてみましょう。

まずは、給与所得を計算する必要があります。給与所得は、年収から給与所得控除額を差し引いて求められ、年収400万円の場合は276万円になります。

| 計算)給与所得=収入400万円-給与所得控除額124万円=276万円 |

続いて、給与所得から社会保険料控除を差し引いて、課税所得金額を求めると、215万円と計算できます。

| 計算) ・社会保険料控除=健康保険料236,232円/年+厚生年金保険料373,320円/年=609,552円→約61万円 ・課税所得金額=276万円-約61万円=215万円 |

「所得税の税率表」より、課税所得金額215万円に適用される所得税率は10%なため、ひとり親控除35万円の10%である3万5,000円が節税されることになります。

また、翌年の住民税の節税効果も期待できます。住民税においてひとり親控除は30万円であり、税率は10%なので、3万円を節税することが可能です。

※参考:国税庁 – No.1410 給与所得控除

ひとり親控除に関するよくある質問

ひとり親控除について、よくある質問を3つまとめました。疑問解消の一助となれば幸いです。

年の途中で離婚してシングルマザーになった場合は?

ひとり親かどうかは、その年の12月31日時点の状況で判断されます。そのため、年の途中で離婚や死別した場合でも、要件を満たしていればひとり親控除の対象です。

なお、年末調整が終わった後にシングルマザーになった場合は、確定申告で適用を受けられます。

ひとり親控除適用にあたり子どもの年齢制限はある?

子どもの年齢制限はありませんが、その年の所得金額が48万円を超えると対象から外れます。アルバイトをしている子どもがいる場合は注意が必要です。

同居しているパートナーがいる場合は?

事実婚の状態にあるパートナーがいる場合は、控除の対象から外れます。ただし、単に交際相手がいるというだけでは、問題ないとされています。

ひとり親控除について理解して正しい年末調整を行いましょう

ひとり親控除は、シングルマザーや子どもが一定の条件を満たす場合に、35万円の所得控除が受けられる制度です。婚姻歴や性別を問わず適用されるため、寡婦控除よりも対象者が広くなっています。

勤務先から年末調整の書類を受け取った際には、本記事で解説した記入例を参考にして、適正に申告するようにしましょう。